Добрый день, представляем Вашему вниманию Концепцию международного финансово-промышленного холдинга

Целью создания холдинга является объединение возможностей Партнёров для гармоничного развития бизнесов на единых Российских и Международных площадках.

Основная задача данной холдинговой структуры – сделать каждый проект Холдинга по партнёрски рентабельным, коллектив – постоянно совершенствующийся и эффективно развивающийся.

Работа в описанной далее холдинговой системе позволит: повысить эффективность управления, увеличить инвестиционную привлекательность бизнеса, обеспечит защиту от недружественных поглощений, снижение производственных издержек, а также, повышение общей капитализации.

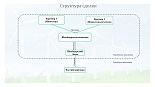

Структура международного холдинга состоит из двух основных блоков: зарубежная холдинговая компания и ФК «Вымпел».

ФК «Вымпел предполагается следующие кластеры:

Альтернативная энергетика

Агрохолдинг

Нефтегазовый

Промышленный

Горнодобывающий

Арендная недвижимость

Структура сделки приобретения банковских активов.

На средства инвесторов приобретается Швейцарская компания, которая покупает Швейцарский банк , который в свою очередь покупает Российский банк.

На схеме представлена «Структура финансовых потоков» компании по закупке сырья и материалов, продажа продукции, выплата роялти, так и движения капитала (предоставление займов и вклады в уставный капитал).

Основой финансового благосостояния холдинга являются средства, получаемые от покупателей его продукции. Средства поступают на счета торговой организации холдинга. Торговая организация приобретает реализуемую продукцию у производственных организаций холдинга; при этом расчеты по таким внутренним поставкам могут осуществляться по трансфертным ценам, за счет чего прибыль холдинга аккумулируется в торговой организации, откуда перечисляется в головную холдинговую компанию для дальнейшего использования. Российские торговые организации перечисляют прибыль в российскую холдинговую компанию, зарубежные – в зарубежную холдинговую компанию.

Аналогичным образом, закупка сырья и материалов осуществляется в нашей схеме через отдельные закупочные компании, также распределяющие свою прибыль в пользу головной холдинговой компании. Ей же распределяют свою прибыль сервисные и управляющие компании. Производственные организации распределяют свою прибыль в пользу своих участников (профильные субхолдинги), от которых она поступает в головную российскую холдинговую компанию. Российские предприятия оплачивают услуги специализированных сервисных компаний холдинга, а также осуществляют лицензионные выплаты за использование интеллектуальной собственности (роялти).

Компания – владелец интеллектуальной собственности перечисляет свою прибыль головной зарубежной холдинговой компании.

Головная зарубежная холдинговая компания может осуществлять из полученных средств финансирование российской части холдинга. В силу налоговых соображений целесообразно осуществлять прямые вклады в капитал, а также пополнение фондов и т.п. от самой холдинговой компании, а финансирование в форме займов – через отдельную финансирующую компанию (или составную структуру из нескольких компаний).

Наконец, финальным аккордом становится распределение головной холдинговой компанией оставшейся в ее распоряжении прибыли в виде дивидендов своим акционерам. Если бенефициар владеет акциями через промежуточные структуры, у него есть выбор – получить деньги на собственные счета или временно оставить их на счетах промежуточных структур, что может иметь значение для его личного налогообложения.

Вопросы налогообложения и налоговой оптимизации операций холдинга чрезвычайно сложны и не могут быть рассмотрены здесь сколько-нибудь подробно. Мы приведем лишь схематическое изображение основных налоговых выплат международного холдинга. Российские организации холдинга уплачивают все российские налоги в обычном порядке: налог на прибыль, НДС, налог на имущество, ЕСН и т.д. Вопрос оптимизации налогообложения российской части холдинга должен рассматриваться в комплексе с общей оптимизацией финансовых потоков, при этом необходимо принимать в расчет некоторые специфические положения налогового законодательства РФ и позицию налоговых органов. Так, метод трансфертного ценообразования может, в принципе, служить не только для перераспределения финансов в рамках холдинга, как обсуждалось выше, но и для целей налоговой оптимизации. Однако при этом следует иметь в виду положения ст. 40 НК РФ.

При перечислении средств за рубеж закон в определенных случаях предусматривает налогообложение доходов иностранных юридических лиц у источника выплаты. Это значит, что налог удерживает и перечисляет в бюджет российская организация – плательщик дохода. Так, при распределении дивидендов иностранной материнской компании российская организация удерживает из суммы платежа и перечисляет в бюджет налог у источника по ставке 15%. При перечислении за рубеж процентов по займам взимается налог у источника по ставке 20% (от суммы перечисляемых процентов). При перечислении роялти налог у источника также составляет 20%. Кроме того, перечисляемые за рубеж роялти облагаются НДС. Сумма НДС также удерживается из суммы платежа российской организацией, которая затем имеет право на соответствующий налоговый вычет. Ставки налогов у источника могут быть уменьшены налоговым соглашением, если таковое имеется у России со страной инкорпорации иностранной компании – получателя дохода. (На НДС положения налоговых соглашений не распространяются.)

При распределении дивидендов иностранными компаниями своим акционерам в стране регистрации компании может, точно так же как и в России, взиматься налог у источника на дивиденды. Если при выплате дивидендов из одной налогооблагаемой страны в другую налогооблагаемую страну ставка налога у источника обычно снижается международным соглашением между этими странами, то при распределении дивидендов на разного рода офшорные структуры (в том числе на «промежуточные инструменты владения») вопрос минимизации налога у источника стоит чрезвычайно остро и не имеет однозначного решения. Так, дивиденды, распределяемые швейцарским холдингом своим акционерам – офшорным компаниям облагаются налогом у источника по ставке 35%.

Наконец, бенефициары холдинга, получающие доход от его структур, подлежат налогообложению на свои доходы по законодательству той страны, резидентами которой они являются. Так, в России налог на доходы физических лиц взимается, как известно, по ставке 13%, а если этот доход представляет собой дивиденды – 9%. Отметим, что законодательство многих развитых стран мира предусматривает возможность налогообложения в составе доходов резидентов даже нераспределенных (в виде дивидендов) доходов иностранных компаний, если последние контролируются этими резидентами. В России этого, однако, пока нет. Таким образом, облагаться налогом будет только сумма, фактически перечисленная бенефициару – россиянину (неважно, на российские или зарубежные счета).

Как видим, налицо довольно широкое поле действий для международного налогового планирования, то есть законной минимизации налогообложения зарубежной части холдинга. За счет правильного выбора юрисдикций для регистрации зарубежных компаний, перераспределения финансовых потоков между ними, а также использования составных структур можно, как правило, весьма существенно уменьшить возникающие налоговые потери.

Как видим, структура контроля во многом повторяет структуру владения, хотя и не полностью. В принципе, идеология построения корпоративной структуры холдинга как раз и состояла в том, чтобы она в максимальной степени соответствовала управленческой структуре. Это позволяет естественным образом регулировать отношения между менеджментом различных уровней на основе корпоративного законодательства.

Задача создателей холдинга (или их консультантов) состоит в том, чтобы, варьируя свободными параметрами (относительные величины финансовых потоков, формы юридических лиц, положения их уставных документов и т.д.) добиться максимального соответствия всей конструкции заявленным к ней требованиям (целостность контроля, оптимизация налогообложения и т.д.).

Отметим существенные различия между задачами, решаемыми при “проектировании” российской и зарубежной частей холдинга. Если для российской части ключевыми соображениями являются, как правило, целостность контроля, оптимизация финансов и инвестиционная прозрачность, то в зарубежной части на первый план обычно выходят соображения формализации отношений владения и защиты активов, а также налоговые.

Так, одной из важнейших проблем разработки российской части холдинга является задача обеспечения контроля центрального руководства над действиями менеджеров более низких уровней (в частности, руководителей производственных организаций). В ее решении используются такие приемы, как ограничение полномочий руководителя уставными документами подразделения, назначение управляющей компании в качестве единоличного исполнительного органа подразделения (с выдачей доверенности фактическому руководителю) и др.

В разработке зарубежной части характерная проблема – выбор оптимальных юрисдикций для создания головной холдинговой компании и других зарубежных подразделений холдинга. Нередко этот выбор определяется чисто налоговыми соображениями (так, зарубежная торговая компания обычно создается в какой-либо “классической” офшорной зоне, а компания по владению интеллектуальной собственностью – в стране, имеющей выгодное налоговое соглашение с Россией). При выборе страны регистрации головной холдинговой компании немаловажное значение имеют особенности корпоративного законодательства данной страны, так как именно они регулируют отношения между владельцами холдинга, права миноритариев.

Остановимся подробней на кластерах холдинга

«Альтернативная энергетика» Кластер планирует следующие блоки:

Строительство завода производительностью 100 компактов в год ветроэлектроустановок и строительство ветроэнергетических станций 2,5 ГВт с наращиванием в дальнейшем до 4 ГВт

Строительство завода по производству солнечных панелей, производительностью 250 МВт в год и строительство солнечных электростанций

По кластеру прогнозируемый объем инвестиций порядка 3,6 миллиарда ЕВРО

Нефтегазовый кластер Инвестиционные намерения:

Диверсификация доходов путем добычи и переработки традиционных источников энергии.

Создание полного цикла добычи, переработки и сбыта углеводородов в России и за ее пределами.

Ожидаемый результат:

Устойчивое получение прибыли от добычи, переработки и реализации углеводородов.

Сохранение конкурентоспособности как базиса инновационного развития в условиях создания новой технологий.

По кластеру прогнозируемый объем инвестиций порядка 1,97 миллиарда ЕВРО

Промышленный кластер Инвестиционные намерения:

Интеграция научного и производственного потенциала на единой интеллектуально-технологической платформе, создание условий для комплексного бизнес - инкубирования и качественной технологической и кадровой подготовки производства инновационных продуктов на модернизируемых и вновь создаваемых предприятиях

Ожидаемый результат:

Устойчивое получение прибыли от реализации программы станкостроения.

Создание высокоэффективного производства, с целью получения прибыли за счет конкурентных преимуществ среди предприятий тяжелого машиностроения.

По кластеру прогнозируемый объем инвестиций порядка 545 миллиона ЕВРО

Горнодобывающий кластер Инвестиционные намерения:

Диверсификация доходов путем добычи и переработки традиционных источников энергии.

Создание полного цикла добычи, переработки и сбыта угля в России и за ее пределами.

Ожидаемый результат:

Устойчивое получение прибыли от добычи, переработки и реализации углеводородов.

Сохранение конкурентоспособности как базиса инновационного развития в условиях создания новой технологий

По кластеру прогнозируемый объем инвестиций порядка 1,54 миллиарда ЕВРО

Агрохолдинг Инвестиционные намерения

Создание вертикально интегрированного холдинга в сельском хозяйстве.

Создание национальной селекционно-семеноводческой компании на фундаментальной основе, ведущей инновационные разработки в области селекции и связанных с селекцией биотехнологий.

Строительство заводов по глубокой переработке сельскохозяйственной продукции и акваферм.

Достижение максимального синергетического эффекта от развития различных направлений сельскохозяйственного бизнеса.

Ожидаемый результат:

Устойчивое получение прибыли от реализации.

Получение достаточного количества земель для размещения ВЭС.

По кластеру прогнозируемый объем инвестиций порядка 1,2 миллиарда ЕВРО

В агрохолдинг войдет более 700 тысяч гектаров сельскохозяйственных земель:

Краснодарский край 23,5 тыс. Га.

Ставропольский край 245,4 тыс. Га.

Иные регионы 522 тыс. Га.

Земельные участки засеиваются зерновыми, масличными, бобовыми, кормовыми культурами и сахарной свеклой. Валовая прибылью порядка 248 миллиона ЕВРО в год

Одной из основных задач создание холдинга – обеспечение прозрачности и управляемости.

В век развития информационных технологий и внедрения проектного управления стоит обратить внимание на проектно-ориентированные системы управления.

Проектно-ориентированные компании в качестве одного из основных подходов в управлении применяет проектное управление. Также необходимо отметить, что внедрение проектно-ориентированной модели управления не означает разрушение традиционной линейно-функциональной структуры холдинга. Преимущество проектно-ориентированной модели является возможность ее функционирования параллельно традиционной системы управления, при этом проектно-ориентированный подход позволяет избежать таких недостатков линейно-функциональной структуры как инерционность и недостаточная рыночная ориентированность.

На данном слайде представлены основные принципы проектно-ориентированной системы управления.

4 уровня планирования:

Концепция, горизонт планирования от 5 лет

Разработка бизнес-плана, горизонт планирования от года и больше

Разработка проектной документации

Подготовка календарного плана и дорожной карты.

4 уровня управления:

стратегический,

тактический,

оперативный

и операционный.

Интеграция уровней управления Одним из ключевых вопросов при построении проектно-ориентированной системы управления является интеграция уровней управления. При интеграции разных уровней должна сформироваться сквозная система планирования и контроля, когда нижестоящий уровень основывается на вышестоящем, а отчетность каждого вышестоящего уровня основывается на нижестоящем. Для этих целей:

фиксируется периодичность и сроки планирования, контроля и управления изменениями для каждого уровня

определяются принципы интеграции уровней (планирование, контроль, управление изменениями)

выделяются типы контрольных точек по уровням, настраивается оптимальное количество контрольных точек для каждого уровня

разрабатываются процедуры сквозного планирования, контроля и управления изменениями

производится автоматизация процедур сквозного планирования, контроля и управления изменениями

К основным процессам управления относятся:

стратегическое управление;

тактическое управление;

управление проектами.

К вспомогательным процессам управления относятся:

управление мотивацией участников проектов;

управление компетенциями участников проектной деятельности;

организационная поддержка проектной деятельности;

технологическая поддержка проектной деятельности.

Проектно-ориентированный подход включает внедрение информационной системы управления(ИСУП) и организация работы проектного офиса, что позволит решать следующие задачи:

Достижение целевых показателей.

Организация календарного планирования.

Организация достоверной отчетности.

Организация проведения совещания.

Организация контроля проектных решений.

Организация управление рисками.

Организация централизованного документооборота по проектам.

Поддержка контрактной работы.

Регламентное и методическое обеспечение процессов управления проектами.

Следующим этапом развития информационной системы управления является виртуальный офис компании - представляет собой рабочее пространство, целиком и полностью расположенное в сети. Сотрудники могут физически находиться где угодно, взаимодействуя при этом с коллегами и не испытывая неудобств и преград. Все технические средства и условия входят в комплект услуг, которые предоставляют специализированные IT-организации.

Основные задачи:

обеспечение коллективной работы с документацией с ведением версионности;

обеспечение процессов согласования документации;

структурированное хранение документации с возможностью оперативного поиска по атрибутам или тексту документа, в т.ч. с возможностью сложных поисковых запросов;

разграничение прав на доступ к документам и на выполнение определенных операций;

формирование необходимых отчетов и контроль сроков;

журналирование действий пользователей.

В настоящее время наблюдается значительное ускорение разработки и внедрения инноваций, бурное появление принципиально новых продуктов и моральное устаревание старых.

Идти в ногу со временем и создавать инновационные продукты позволит создание технопарка. Технопарк обеспечит трансферт знаний и изобретений в технологии, а технологий – в коммерческие продукты и бизнес.

Бизнес-инкубатор, как элемент технопарка будет содействовать становлению новых бизнесов и продуктов. Трансформация идей в производство новых товаров и услуг.

Инновационная деятельность — комплекс научных, технологических, организационных, финансовых и коммерческих мероприятий, направленный на коммерциализацию накопленных знаний, технологий и оборудования. Результатом инновационной деятельности являются новые или дополнительные товары/услуги или товары/услуги с новыми качествами.

Инновационная деятельность циклична и одновременно может присутствовать в бизнесе в нескольких параллельно реализуемых фазах. Вместе с тем, последовательность действий носит типовой характер и предполагает этапы формирования замысла, создания новшества, мероприятий по его внедрению (включая производство) и рыночному проникновению (в т.ч. сбыт). Такая последовательность именуется инновационным процессом. Вашему вниманию представлена модель инновационного процесса с позиции стадий его жизненного цикла.

Организация процесса управления инновациями:

Прогнозирование инноваций в организации - нахождение наиболее вероятных и перспективных путей развития в технической области. Прогнозирование инноваций дает возможность заглянуть в будущее и увидеть, какие наиболее вероятные изменения могут произойти в области применяемой техники и технологии, а также в выпускаемой продукции и как это скажется на конкурентоспособности организации.

Планирование инноваций система расчетов, направленная на выбор и обоснование целей развития инновационного процесса и подготовку решений, необходимых для безусловного их достижения.

Анализ ситуации - сбор данных о состоянии факторов прямого и косвенного воздействия внешней среды, а также о положении дел внутри организации. Затем собранную информацию классифицируют, анализируют менеджеры различных уровней. Реальные значения контролируемых инновационных параметров сравнивают с запланированными (на базе составленных прогнозов), что дает возможность выявить проблемы, требующие скорейшего решения.

Идентификация потребности в инновации - ее определение и правильная формулировка, которая позволит разработать комплекс мер, повышающих эффективность функционирования организации при удовлетворении потребности в инновации. Не следует забывать, что потребность в инновации тесно связана не только с рынком потребителя, но и рынком производителя (внутренняя потребность организации в повышении уровня прибыли за счет инновации). Также идентификация потребности в инновации не может быть решена только в инновационном отделе организации, требуется помощь маркетингового отдела.

Определение критериев выбора альтернатив инноваций - выбор критериев, по которым будут сравнивать альтернативы инноваций и выбирать наилучшую (например, затраты па инновации, жизненный цикл инновации, отдача от ее использования и т.п.)

Разработка альтернатив - это все возможные варианты и модификации инноваций, а также альтернативные пути их разработки и внедрения, из которых менеджер может выбрать наиболее оптимальный с точки зрения специфики организации, поставленных целей и ситуации во внешней среде.

Выбор наилучшей альтернативы - сравнение преимуществ и недостатков каждой из альтернатив, а также анализ вероятности их применения. Для сопоставления целесообразно иметь набор стандартов или критериев оценки. Часто результатом выбора становится компромиссный вариант, включающий в себя качества нескольких альтернатив. В современной динамической внешней среде, в которой функционируют организации, следует учесть и уровень риска (например, выбирают не самый прибыльный вариант, а тот, который обеспечит реализацию инновации с наибольшей вероятностью успеха).

Разработка и согласование управленческого решения относительно инновации направлены на сотрудничество инновационного отдела с другими подразделениями организации и управленческим персоналом. Специфика управления инновациями в том, что разрабатывают их, как правило, квалифицированные специалисты, а принимают решение и утверждают план внедрения менеджеры. В связи с этим в организациях, целенаправленных на инновационное развитие, принят групповой процесс принятия управленческих решений. Он позволяет в коллективе выявить несоответствия разных уровней управления и устранить их быстро и качественно.

Управление реализацией управленческого инновационного решения начинается с определения комплекса работ и ресурсов, исполнителей и сроков. Затем разрабатывают программу реализации управленческого инновационного решения, которую должны выполнять подразделения в соответствии с деревом целей.

Контроль и оценка результатов. В ходе осуществления инновационной программы задачей менеджеров разных уровней является контроль над исполнением управленческих решений. В случае необходимости оказывается управленческая помощь или помощь квалифицированных специалистов, вносятся коррективы при обнаружении ошибок. Таким образом, наблюдается обратная связь последнего элемента механизма управления инновациями с предыдущими.